Puoi anche ascoltare l’articolo in versione audio.

Quello che abbiamo scritto nell’analisi

- Perché L’Italia è pesantemente indebitata e altri paesi dell’Europa meridionale, il panico ha travolto l’UE.

- banca centrale europea ha iniziato ad aiutare apposta questi paesi.

- Ha causato grandi polemiche e furia degli stati settentrionali guidata dalla Germania.

- Fino ad ora, la regola altamente rispettata diprendere le parti di ogni paese è responsabile.

- Tuttavia, senza l’aiuto della Banca centrale europea, l’Italia, la Grecia o la Spagna possono farlo in bancarotta.

Il conflitto tra gli stati settentrionali dell’Eurozona, guidati dalla Germania, e l’ala meridionale, che comprende Italia, Spagna e Grecia, non è stato risolto e non è finito. Si è appena ritirato un po’ sullo sfondo. Ora riappare in una nuova forma.

In Europa, l’era del denaro ultra-economico e dei tassi di interesse zero che la Banca centrale europea (BCE) ha operato negli ultimi dieci anni è finita. Questa politica è adatta ai paesi dell’Europa meridionale perché li aiuta a evitare le crisi del debito.

Tuttavia, durante la pandemia, le turbolenze si sono nuovamente rivolte, soprattutto verso l’Italia, il cui debito raggiunge attualmente il 144 per cento della dimensione dell’economia. I rendimenti delle obbligazioni italiane sono in aumento e il paese rischia di andare in default sui propri debiti. Al culmine della pandemia nel marzo 2020, il Consiglio direttivo della BCE ha deciso di agire con un nuovo programma chiamato PEPP (Pandemic Rescue Programme).

La situazione si è poi calmata per un po’, ma lo spettro dell’inflazione ha costretto lo scorso anno la BCE ad alzare i tassi di interesse, mettendo ancora una volta sotto pressione l’ala meridionale più indebitata. Lo spread tra i rendimenti dei titoli di stato tedeschi, che hanno un rischio di default quasi nullo, e quelli italiani sta iniziando ad aumentare in maniera decisa. Il panico ha colpito.

La situazione è precipitata quasi un anno fa, quando il Consiglio direttivo della BCE ha tenuto una riunione di emergenza il 15 giugno, dopo la quale ha annunciato che avrebbe investito “in modo più flessibile” nell’ambito del programma di sostegno PEPP. Nella rissa dei banchieri centrali, è stato affermato che avrebbero sostenuto direttamente i singoli stati secondo necessità.

Questo non era mai accaduto prima nella zona euro, perché sotto il governatore Mario Draghi, il sostegno della BCE è stato sempre equamente distribuito tra i paesi della zona euro.

Questo perché l’accordo di Maastricht vietava il finanziamento monetario, quindi gli acquisti di titoli di stato dell’eurozona nel programma iniziale (PSPP) sono stati effettuati rigorosamente secondo il blocco del capitale. Il peso delle obbligazioni nel portafoglio della Banca Centrale Europea corrisponde al peso di un determinato paese nel PIL aggregato dell’Eurozona. La stessa logica si applica al reinvestimento. Questo approccio significa che nessuno dei due paesi beneficia fiscalmente”, ha affermato Tomáš Pfeiler, analista di portafoglio di Cyrrus.

Foto: elenco delle notizie

La BCE aiuta soprattutto Italia e Spagna.

Questa serratura è stata abbandonata lo scorso anno, il che ha causato grandi polemiche e odio negli stati del nord guidati dalla Germania. “Pertanto, l’attuale reinvestimento in PEPP è diretto in modo sproporzionato verso le obbligazioni dei paesi periferici, il che rende il loro finanziamento più economico e fornisce una spinta fiscale positiva. I premi di rendimento dei titoli di stato italiani rispetto ai titoli di stato tedeschi con le stesse scadenze sono solo di 1,8 punti percentuali”, ha aggiunto Pfeiler.

Assistenza telefonica

Per i paesi indebitati, il servizio del debito costituisce gran parte del bilancio statale (a proposito, presto aumenteranno a 100 miliardi all’anno anche nella Repubblica Ceca), quindi ridurre i rendimenti obbligazionari ogni decimo è fondamentale. Tuttavia, va aggiunto che oltre all’assistenza della BCE, anche politiche governative responsabili hanno contribuito a rendere sorprendentemente bassi i rendimenti italiani e greci.

Tuttavia, molti paesi avranno difficoltà a sopravvivere senza l’aiuto della BCE. “Il debito italiano non è attraente per gli investitori privati come fondi pensione, assicurazioni o fondi di investimento perché il rendimento non riflette il rischio del Paese. I player privati non lo acquisteranno a questo prezzo, vogliono vedere un premio più alto per un rischio più alto, ” ha affermato l’analista di macroeconomia ČSOB Dominik Rusínko.

La BCE detiene attualmente quasi il cinquanta per cento del debito italiano. Un’altra quota consistente è detenuta dalle banche italiane e dagli stessi fondi pensione. In caso di default del debito, il settore bancario locale ne risentirà e il problema riguarderà l’economia nel suo complesso.

Foto: elenco delle notizie

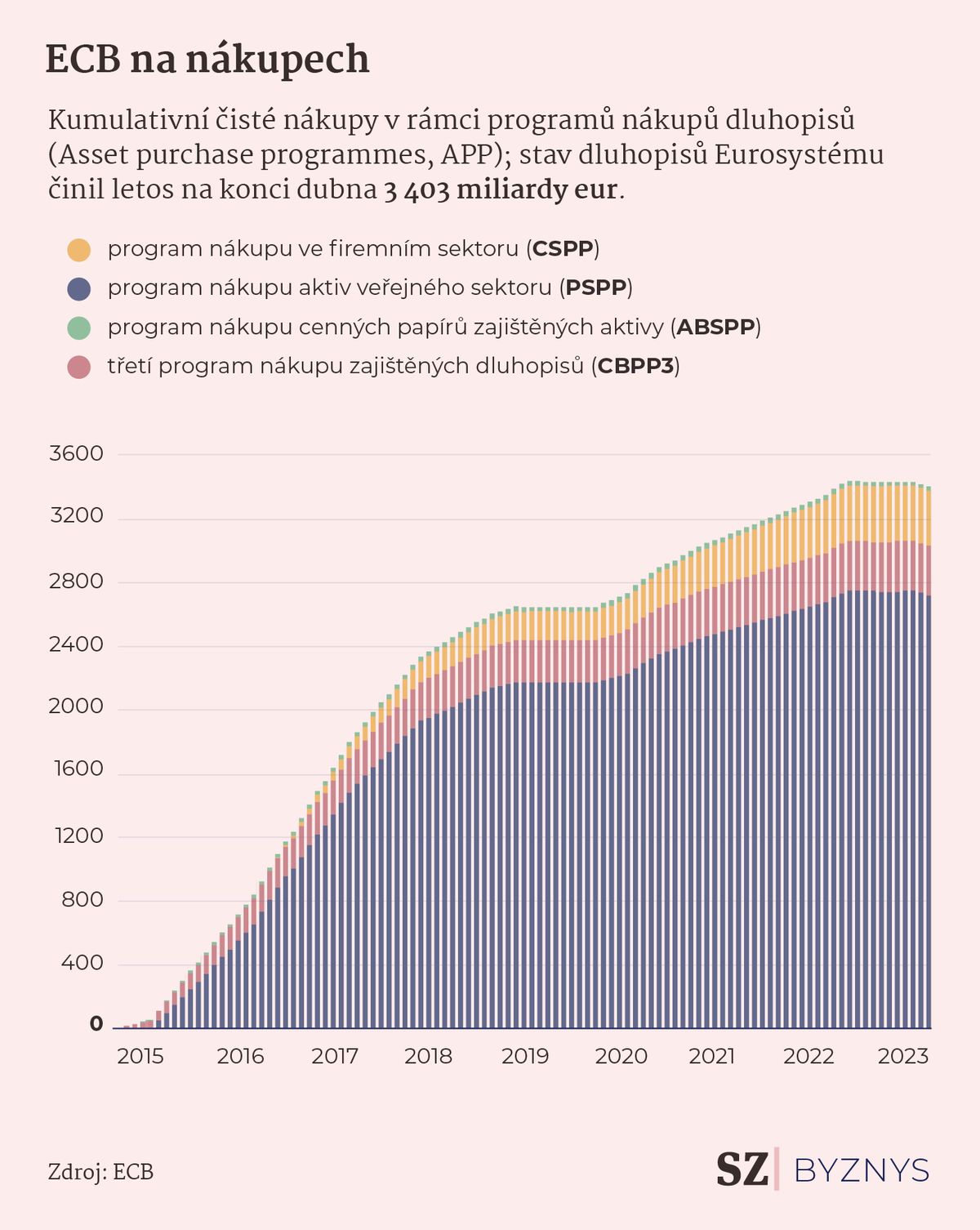

Dal 2014, la BCE acquista un gran numero di titoli di Stato dei paesi della zona euro.

L’Italia e la Spagna sono tra i paesi più indebitati della zona euro, quindi logicamente hanno bisogno del maggior sostegno da parte della BCE. “Sebbene l’assistenza fiscale della BCE sia vietata nella zona euro, dalla crisi del debito europeo, la BCE ha acquistato titoli di stato per un importo di diversi trilioni di euro, e quindi ha finanziato direttamente i paesi della zona euro per circa un decennio. Non vedono davvero le regole ufficiali”, ha aggiunto lo stratega degli investimenti di Conseq Michal Stupavský.

Secondo lui, la Grecia, il cui debito in termini di PIL, nonostante i massicci sforzi degli ultimi anni, è un record e ammonta a circa il 170 per cento, “senza l’aiuto della BCE, sarebbe fallita da tempo”. Il sostegno della BCE è enorme per la Grecia, soprattutto a cavallo dell’anno, considerando le dimensioni del PIL. Questo è il motivo principale per cui questo paese sta andando così bene nei mercati finanziari.

odio tedesco

L’Europa sta ora discutendo nuove regole di bilancio, che sono state notevolmente interrotte durante la pandemia, quando tutti i paesi hanno fornito massicci aiuti a cittadini e imprese. Questo aiuto è finanziato da prestiti e la zona euro vuole evitare ulteriori prestiti.

Un’esenzione pandemica per rispettare le regole di bilancio termina quest’anno. “La Commissione Europea ha comunicato le linee guida per l’attuazione della politica fiscale nel 2024. La BCE non interverrà direttamente in questo ambito. Ciò continuerà attraverso i suoi vari strumenti, vale a dire i tassi di interesse, possibilmente riducendo il numero di bilanci”, ha affermato Jana Steckerová, economista della Komerční banka.

Tuttavia, il dibattito è solo all’inizio e si prevede che anche la maggior parte dei paesi dell’ala settentrionale dell’eurozona vorranno interferire nelle regole operative della Banca centrale europea.

“Questo è un argomento più che rilevante, tuttavia, nell’attuale proposta di consolidamento fiscale completamente nuova, non è stato affatto elaborato. Ma ha risuonato maggiormente a livello di segretariato del Consiglio d’Europa, e si può presumere che lo farà essere discusso in uno dei prossimi ECOFIN (Consiglio dei ministri dell’Economia e delle Finanze, ndr). Ovviamente, soprattutto alla Germania non piace nel lungo periodo”, Petr Zahradník, economista di Česká spořitelna, che è uno dei più esperto in materia di UE, ha detto Seznam Zprávy.

Tutte le turbolenze nella zona euro hanno avuto un enorme impatto sulla Repubblica Ceca, perché oltre alla propria valuta, è indissolubilmente legata alle relazioni commerciali e finanziarie (la maggior parte delle banche ceche ha società holding nella zona euro).

Il debito del paese è trascurabile rispetto all’Italia o alla Grecia, ma come paese periferico, lo shock economico è percepito molto più forte rispetto, ad esempio, alla vicina Germania. L’ultima volta che l’abbiamo visto è stato durante la pandemia, e lo rivedremo sicuramente in futuro.

Leggi l’analisi dell’elenco delle notizie

“Specialista di Internet. Zombieaholic. Evangelista del caffè. Guru dei viaggi. Lettore. Fanatico del web pluripremiato. Orgoglioso drogato di cibo. Amante della cultura pop.”