L’allargamento dello spread della regione, in particolare dell’Italia, ricorda il periodo iniziale della crisi del coronavirus o il periodo precedente l’annuncio del programma PEPP da parte della BCE, mentre è accompagnato da un ritorno delle preoccupazioni sull’euro. diviso, gli analisti Morgan hanno notato Stanley nella loro attuale analisi.

Una domanda chiave per gli investitori, secondo la casa, è se i rendimenti obbligazionari in aumento e gli spread in espansione siano giustificati dai fondamentali. Il modello gestito da Morgan Stanley, tenendo conto del disavanzo primario, del debito, della crescita nominale, della bilancia dei pagamenti e dello spazio fiscale, mostra che l’espansione dello spread segue ancora l’essenza, ma inizia a spingersi oltre i limiti.

Cosa accadrà al debito?

Utilizzando l’Italia come base per i suoi calcoli, Morgan Stanley continua a ritenere che il rapporto debito/PIL continuerà a diminuire nel medio termine, nonostante l’aumento dei rendimenti obbligazionari. Tuttavia, gli analisti sottolineano che ambienti con rendimenti costantemente più elevati comportano rischi a lungo termine.

“L’aumento dei rendimenti non si traduce necessariamente in tassi di interesse più elevati, almeno a breve termine, poiché si tratta di una variabile fortemente dipendente dalle scadenze medie ponderate e dalla struttura del debito esistente”, hanno affermato gli analisti.

A seguito di ciò, lo scenario principale per le abitazioni è quello di volere che il rapporto debito/PIL continui a scendere nel medio termine.

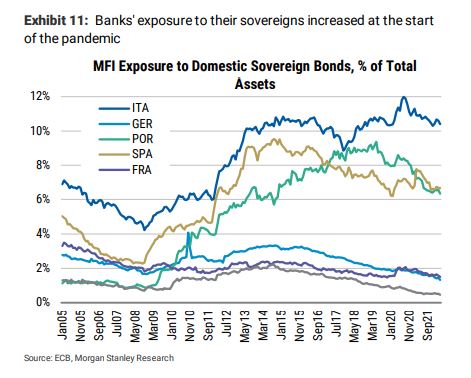

Implicazioni per le banche

Tuttavia, come hanno dimostrato le precedenti crisi del debito, la salute finanziaria di banche e stati è intrecciata, poiché la maggior parte delle banche ha i propri titoli di Stato nei propri portafogli, con il rischio di creare un circolo vizioso.

Durante una crisi, quando il rischio di credito statale e bancario aumenta, questi rischi si rafforzano a vicenda, il che a sua volta crea un rischio sistemico. Durante la pandemia, il settore bancario ha assorbito parte delle nuove obbligazioni emesse dal governo per finanziare misure di sostegno. Pertanto, l’ampia esposizione del portafoglio di una banca ai titoli di Stato può dar luogo a vulnerabilità di lunga data e rafforzare il perno delle banche statali in situazioni di forte aumento degli oneri finanziari di una nazione, sottolinea Morgan Stanley. Questo rischio è limitato dal programma di acquisto di titoli della BCE.

Cosa accadrà agli spread?

Dato l’impegno della BCE a presentare strumenti contro la frammentazione dell’Eurozona, Morgan Stanley stima che l’annuncio potrebbe essere fatto a luglio.

Secondo gli analisti, il programma sarà concepito per fungere da monticello, in modo che sia impossibile limitare l’attuale livello degli spread.

Allo stesso tempo, se le comunicazioni della BCE sul programma sono chiare e convincenti, lo strumento può impedire che lo spread si espanda ai livelli del 2011 o del 2018, conclude Morgan Stanley.

Leggi anche:

Barclays: Perché non preoccuparsi della crisi del debito quest’estate?

UBS: queste saranno le 5 caratteristiche del nuovo strumento della BCE

Oxford Economy: Revenge of the region – Grecia vincitrice del 2022

“Appassionato di televisione. Evangelista di alcol per tutta la vita. Esperto di musica certificato. Scrittore impenitente. Specialista di Internet orgoglioso. Fan estremo di Twitter.”

![Immagine drammatica dall’Italia: pazienti con coronovirus a letto e barella nel corridoio dell’ospedale [εικόνες]](https://www.iefimerida.gr/sites/default/files/styles/facebook/public/2020-11/koronoios-nosokomeio-italia-astheneis-foreia.jpg?itok=J4DkHvG0)